Темпы выдачи жилищных кредитов в Свердловской области снизились, сократилась доля ипотечных сделок. И все на фоне высокой стоимости квадратного метра и роста ипотечных ставок. Кредитные брокеры ищут в этом признаки спланированной акции, считая, что банки намеренно ограничивают поток заемщиков и суммы выдаваемых жилищных кредитов. В кредитных организациях уверяют, что причина снижения роста количества выданных кредитов в неготовности заемщиков к изменению условий.

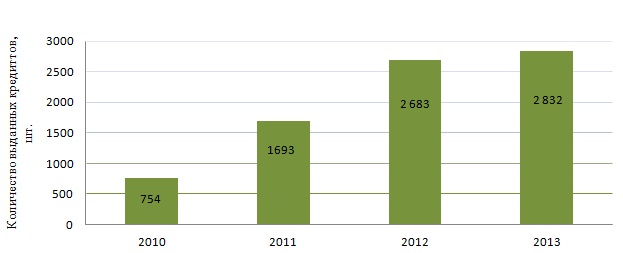

Количество выданных жилищных кредитов в Свердловской области все-таки перекрыло показатели прошлого года. По данным Центробанка, в январе-феврале 2013 года было выдано на 5,5% жилищных кредитов больше чем за аналогичный период прошлого года. Однако рост был довольно вялым, учитывая показатели аналогичных периодов прошлых лет. К примеру, в 2012 году за январь-февраль было выдано на 58,5% больше жилищных кредитов, чем за тот же период в 2011 году, а в 2011 – на 124% больше, чем в 2010 г.

Гистограмма 1. Количество выданных жилищных кредитов за январь-февраль 2012 и 2013 гг. в Свердловской области

Гистограмма основана на данных ЦБ РФ

Малопривлекательные условия

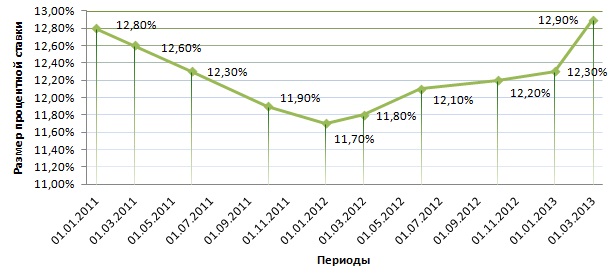

По статистике Центробанка, за первые два месяца текущего года в Свердловской области средняя ставка по жилищным кредитам выросла на 0,6% и составила 12,9%. Для сравнения, в прошлом году ставка выросла на аналогичную величину за 12 месяцев.

График 1. Изменение средневзвешенной ставки по жилищным кредитам в Свердловской области в 2011-2013 гг.

График основан на данных ЦБ РФ

При этом с начала года цены на жилье хоть и стабилизировались, но в целом, их называют довольно высокими, а некоторые эксперты даже считают их завышенными

Чего хотят заемщики?

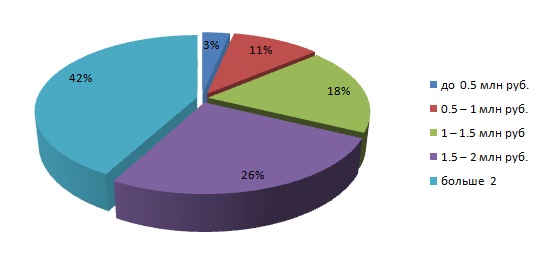

И рост процентных ставок, и высокий уровень стоимости квадратного метра – существенные ограничения финансовых возможностей покупателей жилья, но не принципиальные, утверждают риэлторы. Возможно, серьезной причиной стали завышенные запросы заемщиков к суммам кредитов. На портале metrtv.ru работает сервис «Заявка на ипотечный кредит», где пользователи могут получить информацию о существующих кредитных программах, и выбрать лучшую для себя. На основе запросов была сформирована статистика.

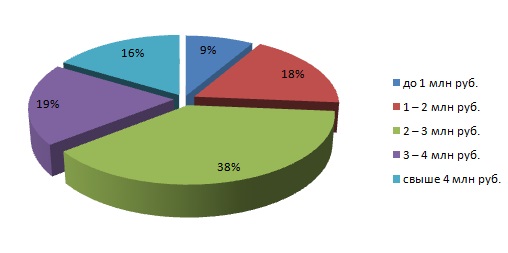

Размер кредита

Согласно статистике, основанной на данных сервиса «Заявка на ипотечный кредит» портала metrtv.ru, подавляющее большинство заемщиков претендуют на получение кредита, сумма которого превышает 2 млн рублей.

График 2. Суммы, которые заемщики планируют получить в кредит.

Отметим, что по наблюдению кредитных брокеров, наиболее распространенная сумма, которую сегодня выдают кредитные организации – это 2,2-2,5 млн рублей. Максимальный размер кредита во многих кредитных организация не установлен, но при обращении в банк за суммой более 3 миллионов, заемщики получают на несколько сотен тысяч рублей меньше, чем хотели бы.

Исходя из сложившейся практики, риэлторы рекомендуют заемщикам указывать в заявке большую сумму, чем требуется для сделки. Впрочем, в кредитных организациях говорят, что в этом году заемщики стараются не брать в долг больше, чем требуется для покупки.

Доля собственных средств

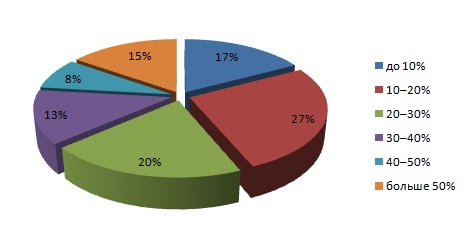

Большая часть заемщиков желает оформить ипотеку, имея первоначальный первый взнос в размере от 10% до 30%.

График 3. Доля собственных средств от стоимости объекта недвижимости

Сегодня практически все банки готовы предоставлять ипотеку размере 90% от стоимости жилья. Правда, в объеме уже выданных кредитов первый взнос чаще всего больше 20%.

Что интересно, сегодня практически каждый пятый заемщик хотел бы получить кредит без первоначального взноса. Как видно из графика №3, 17% потенциальных заемщиков нацелены на получение кредита с первоначальным взносом менее 10%. Однако кредитование без первого взноса сегодня крайне непопулярно. А те банки, которые работают по таким программам, требуют предоставить в залог имеющееся жилье.

| Банк | Программа без первоначального взноса |

| Сбербанк | – |

| ВТБ24 | – |

| САИЖК | – |

| Транскапиталбанк | + (залог имеющегося жилья) |

| Райффайзенбанк | – |

| Банк Москвы | – |

| УралСиб | + (залог имеющегося жилья) |

| СКБ | – |

| Нордеа | – |

| Альфабанк | + (залог имеющегося жилья) |

Приобретаемые объекты

Самой востребованной категорией жилья по-прежнему остаются однокомнатные квартиры экономкласса. Купить «однушку» до двух миллионов рублей собираются 18% потенциальных заемщиков, а за два-три миллиона – почти 40% заемщиков.

Приобретение двухкомнатной квартиры за 3-4 млн рублей в планах у 19% обратившихся за кредитом, а более дорогих квартир и индивидуальных домов – у 16%, комнаты – у 9%.

График 3. Стоимость объектов, которые заемщики планируют приобрести в ипотеку

Банки кредитуют покупку квартир с любым количеством комнат, ограничений в этом вопросе нет. А вот получить ипотеку на покупку комнаты гораздо сложнее – многое зависит от ее расположения в квартире и наличия других собственников.

Сегодня участники рынка и представители банков отмечают высокий спрос не только на малогабаритные квартиры, но и на многокомнатные объекты. Это отчасти объясняется желанием многих семей улучшить жилищные условия с помощью «материнского капитала».

Большая часть заемщиков, 56% от количества поданных заявок, планируют приобретать квартиру на вторичном рынке. Треть заемщиков собираются вложиться в квартиру в новостройке, а еще почти 15% сегодня собираются приобрести объект на загородном рынке.

Сроки кредитования

Большинство заемщиков хотели бы минимизировать переплату – оформить кредит на самый короткий срок, за который они в состоянии погасить кредит. Однако банки заинтересованы в том, чтобы нагрузка на бюджет заемщика была минимальной, и в случае изменения финансового состояния не появились просрочки по выплатам.

В среднем срок оформления жилищного кредита в разных банках сегодня составляет 15 лет.

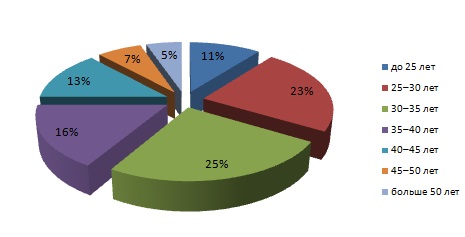

Портрет заемщика

Большинство заемщиков, желающих оформить ипотеку, принадлежат к возрастной группе 25-40 лет.

График 4. Возраст заемщиков

Многие обращаются за жилищным кредитом, имея другие непогашенные задолженности перед банками. Доля таких заемщиков в общем объеме поданных заявок – 40%. В большинстве случаев они имеют потребительские кредиты с небольшими ежемесячными платежами, однако некоторые претендуют на получение второй ипотеки.

Желающие оформить новый жилищный кредит в 70% случаев имеют «белую» зарплату, и готовы подтвердить это справкой 2-НДФЛ. Отметим, что справки по форме банка принимаются практически во всех кредитных организациях и не являются препятствием для получения жилищного кредита. Правда, в некоторых случаях использование справки по форме банка вместо 2-НДФЛ приводит к увеличению процентной ставки в среднем на 0,5-1%.

Риэлторы делятся подозрениями

Запросы заемщиков назвать неумеренными сегодня нельзя. В целом, желания и возможности изменились мало. Единственное, на чем можно акцентировать внимание, так это на большей раскрепощенности в желании кредитоваться. А между тем, эти желания не имеют продолжения. Эксперты высказывают свои версии замедления темпов выдачи ипотечных кредитов. Некоторые участники рынка считают, что банки различными способами начали ограничивать поток клиентов. Например, путем увеличения срока рассмотрения заявок.

Кроме того, по статистике риэлторских компаний, участились отказы в выдаче ипотеки.

Еще одна проблема, с которой столкнулись заемщики в 2013 году – на покупку выдается на порядок меньшая сумма, чем требуется для сделки. Отметим, что многие эксперты не раз заявляли о том, что, по их мнению, жилье в Екатеринбурге переоценено, и делали прогноз, что в краткосрочной перспективе цены начнут снижаться. Пока этого не происходит. Но не исключено, что кредитные организации решили подготовиться к возможной корректировке заранее.

***

Официально требования к заемщикам не ужесточались. Увеличилась лишь процентная ставка. В целом, по области жилищные кредиты выдают, и даже с превышением прошлогодних показателей. Между тем, риэлторы своих клиентов начинают предупреждать «на берегу» о возможных задержках выдачи кредита и особенностях новой кредитной политики. Впрочем, на фоне общего недекларируемого ужесточения условий кредитования, тем, кто собирается сегодня обращаться за ипотекой, рекомендуется внимательно следить за рынком ипотеки. Периодически банки заявляют краткосрочные акции, условия которых могут быть весьма выгодными.

Автор: Евгения Курмачева