Портрет среднестатистического заемщика начал меняться. Ипотечные брокеры фиксируют рост доли заемщиков с небольшим заработком и скромным первоначальным взносом. При этом запросы заемщиков возросли – сегодня они рассчитывают на большие суммы, чем год назад. Самое интересное, банкам есть, что предложить этой группе потенциальных покупателей. Правда, на специальных условиях, не самых выгодных для клиентов.

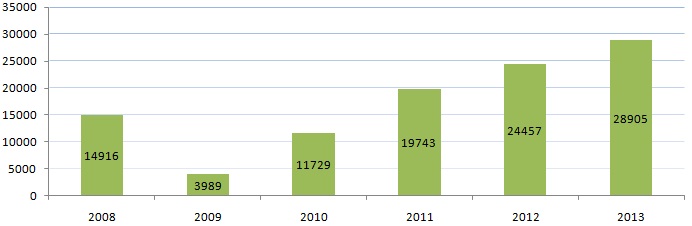

В очередной раз в Свердловской области был установлен новый исторический рекорд по числу выданных жилищных кредитов. По данным ЦБ РФ, количество выданных кредитов в 2013 году на 18% превысило показатель 2012 года.

Рис. 1. Количество (шт.) выданных жилищных кредитов в Свердловской области по данным Центробанка

Объемы выдачи ипотеки растут, а количество платежеспособных заемщиков каждый год сокращается. И в 2013 году эксперты впервые заговорили о закредитованности населения. По официальным данным, уже не первый год в Екатеринбурге каждая третья сделка купли-продажи жилья совершается с участием ипотеки.

По данным исследования, которые публиковала газета «Известия», УрФО признан регионом с самым высоким уровнем долговой нагрузки на граждан. На каждого жителя УрФО, включая младенцев и пенсионеров, приходится порядка 70 тыс. руб. кредитного долга.

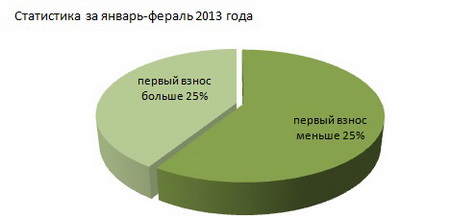

Рост доли заемщиков с небольшим первоначальным взносом

Многие заемщики, которые могли позволить себе улучшение жилищных условий с помощью ипотеки, уже оформили жилищный кредит и планируют выплачивать его еще долгие годы. При этом ни один из банков еще не заявил о планах по сокращению объемов кредитования. Вместо этого они начали лояльнее подходить к размеру накопленных заемщиком средств на покупку квартиры.

Согласно статистике, за год размер среднего первоначального взноса, которым сегодня располагают заемщики, снизился. По данным сервиса «Заявка на ипотечный кредит» портала metrtv.ru, сегодня на четверть стоимости квартиры накопили только 25% заемщиков, а еще год назад таких людей был 41%.

Рис. 2. За год количество заемщиков с первым взносом более 25% снизилось на 16%:

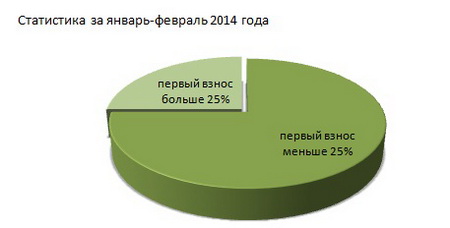

75% заемщиков сегодня имеют менее четверти от стоимости квартиры

Причем, 35% заемщиков имеют первый взнос меньше 10%. А 8% заемщиков не имеют собственных накоплений на покупку квартиры вовсе. И даже для этой группы заемщиков сегодня есть ипотечные продукты. Оформить ипотеку без первого взноса или с минимальной долей собственных средств сегодня можно тремя путями:

- Найти программу без первоначального взноса

Сегодня кредитные организации начали разрабатывать специальные программы для заемщиков, имеющих минимальный первоначальный взнос или не имеющих его вовсе. К примеру, АИЖК готовится запустить в пилотном режиме программу «Аренда с выкупом». Эта программа позволит купить жилье в кредит без первоначального взноса: квартира приобретается на имя кредитора, а заемщик может заселяться в новую квартиру с первого дня оформления кредита.

При этом ежемесячный платеж состоит не только из «тела» кредита и выплаты процентов, но и арендного платежа. Уже известно, что эксперимент пройдет в трех регионах: Московской области, Новосибирске и Екатеринбурге.

Часть банков, оценивая возможности клиентов, хоть и не отказались от первого взноса, но сделали его размер минимальным.

Елена Мяло, директор УБК «Магазин ипотеки»:«Размер среднего первоначального взноса у заемщиков снижается. На сегодняшний день получается так: либо клиент приходит вообще без первоначального взноса или с минимальным –10%, либо он продает свою квартиру и имеет первоначальный взнос 50-60%. И появляются программы, которые позволяют купить квартиру в новостройке без первоначального взноса. Такую программу предлагает, к примеру, «Инвестторгбанк». На вторичном рынке таких программ нет».

Елена Мяло, директор УБК «Магазин ипотеки»:«Размер среднего первоначального взноса у заемщиков снижается. На сегодняшний день получается так: либо клиент приходит вообще без первоначального взноса или с минимальным –10%, либо он продает свою квартиру и имеет первоначальный взнос 50-60%. И появляются программы, которые позволяют купить квартиру в новостройке без первоначального взноса. Такую программу предлагает, к примеру, «Инвестторгбанк». На вторичном рынке таких программ нет».Несмотря на то, что для этой растущей группы потребителей разрабатываются ипотечные продукты, выбор у заемщиков, претендующих на ипотеку с максимально минимальным взносом, пока невелик. И если такие программы и находятся, то они нередко требуют от заемщика дополнительных затрат. К примеру, на оформление страховки от невыплаты кредита. Это страхование необязательно при наличии большей доли собственных средств.

Минимальный первоначальный взнос в 10% является рискованным для банков. Но совершенно другая история, если заемщик накопит хотя бы 15% от стоимости квартиры. По словам брокеров, с таким первоначальным взносом готовы работать Абсолютбанк, ВТБ24, Росбанк и проч. Сегодня, учитывая уровень цен на жилье, 15% от стоимости однокомнатной квартиры площадью 36 квадратных метров – это примерно 400 000 рублей.

- Найти акцию, которая предусматривает сниженный первоначальный взнос

100% средств банка для покупки квартиры заемщиком – слишком высокий риск невозврата кредита. Такой урок банки вынесли из экономического кризиса 2008-2009 годов, и многие из них перестали выдавать ипотеку на таких условиях. Но в некоторых случаях можно воспользоваться возможностями акции.

Наталья Головко, руководитель направления по ипотеке бюро недвижимости Зыряновой:«К примеру, в Сбербанке есть акция «Молодая семья», где для молодых семей с ребенком первый взнос может быть от 10%. В некоторых банках можно в качестве первоначального взноса использовать средства материнского капитала или различные жилищные сертификаты».

Наталья Головко, руководитель направления по ипотеке бюро недвижимости Зыряновой:«К примеру, в Сбербанке есть акция «Молодая семья», где для молодых семей с ребенком первый взнос может быть от 10%. В некоторых банках можно в качестве первоначального взноса использовать средства материнского капитала или различные жилищные сертификаты».Иногда акции со сниженным первым взносом разрабатываются для первичного рынка, когда банк подписывает соглашение о сотрудничестве с застройщиком. И тогда оформление кредитов на покупку квартир в определенных новостройках возможно на специальных условиях.

- Предоставить залог

Ипотечная программа предполагает оформление в залог приобретаемое жилье. Особняком стоят программы, требующие от заемщика предоставления в залог иного имущества – личной или чужой собственности (квартира, машина, земельный участок и прочее). При предоставлении залога, банк может выдать заемщику как потребительский кредит (то есть банк не будет знать, на что будут потрачены деньги), так и целевой (например, на покупку квартиры). При этом условия кредитования могут сильно отличаться в зависимости от того, куда заемщик планирует направить кредитные средства.

Наталья Головко, руководитель направления по ипотеке бюро недвижимости Зыряновой:«Если совсем нет первоначального взноса, то, как выход, можно воспользоваться программами под залог недвижимости, находящейся в собственности заемщиков, родственников, родителей или третьих лиц. Это может быть квартира, дом, земельный участок или коммерческая недвижимость. Банки выдают кредиты размером до 90% от стоимости закладываемого объекта. Такие жилищные кредиты целевые, поэтому процентные ставки по ним такие же, как на вторичное жилье».

Рост доли заемщиков с небольшим размером заработной платы

По наблюдению экспертов, банки стали лояльнее относиться также к размеру заработной платы заемщиков. Банки сегодня с бОльшим энтузиазмом смотрят на заемщиков пусть с небольшим, но стабильным доходом. В первую очередь – на бюджетников.

Раньше ипотечные калькуляторы большинства банков информировали клиентов о том, что даже для покупки однокомнатной квартиры в кредит, нужно зарабатывать не менее 45 тысяч рублей в месяц. Желающие оформить ипотеку могут самостоятельно «прикинуть» максимальный размер кредита, который может одобрить банк. Известна стандартная методика расчета максимального ежемесячного платежа в зависимости от суммы заработка.

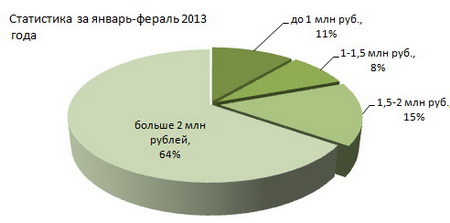

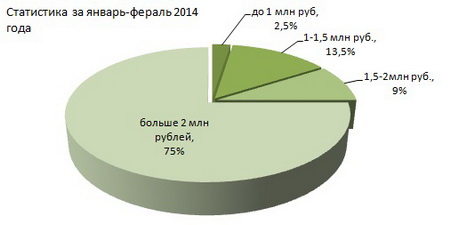

Допустим, в банке, который выбрал заемщик, выплата ипотеки не может превышать 40% от дохода. Таким образом, заемщик с зарплатой в 30 000 рублей сможет направлять на погашение ипотеки ежемесячно 12 000 рублей. Предположим, что банк даст ипотеку под 12,7% с аннуитетным платежом. С помощью ипотечного калькулятора можно вычислить, что заемщику одобрят только 1 млн рублей на 15 лет. На эту сумму в Екатеринбурге возможно купить разве что комнату. Однако далеко не все банки кредитуют покупку части квартиры. При этом большинство покупателей нацелено на приобретение квартиры, хотя бы малометражной. Это подтверждается статистикой нашего сервиса «Заявка на ипотечный кредит». 75% заемщиков заявляют о желании получить в кредит больше 2 млн рублей.

Рис. 3. За год количество желающий оформить кредит более чем на 2 млн рублей выросло на 11%

Чтобы получить желаемую сумму, сегодня у заемщика, по сути, есть два пути:

- Найти работу с большей зарплатой

- Привлечь созаемщика

Созаемщики привлекаются для увеличения размера совокупного дохода, их количество не может превышать 3-4 человек (в зависимости от требований банка).

Созаемщиком может выступать:

- Родственник. Чаще всего созаемщиками выступают родители, хотя банки разрешают привлекать и дальних родственников. Обязательное условие – к моменту погашения ипотеки возраст самого старшего заемщика не должен превышать установленный банком порог (70-75 лет).

- Супруг. У состоящих в официальном браке людей нет выбора – супруг будет являться созаемщиком или поручителем по жилищному кредиту. Исключение возможно только в случае, если был составлен брачный договор.

- «Гражданский» супруг. Взять в созаемщики можно и «гражданского» супруга, сегодня многие банки разрешают это сделать, к примеру, ВТБ24, Райффайзенбанк, Уралсиб. Самое сложное в данной ситуации – урегулировать, кто после выплаты кредита будет собственником квартиры. Если ипотека оформляется в официально зарегистрированном браке, то после выплаты кредита она является собственностью обоих супругов в равных долях. С сожителями все сложнее – если не будет сделано разделение долей в квартире, то заемщик получит 100% собственности, а созаемщик – 0%. Эксперты рекомендуют сначала выделить доли в квартире и только потом оформлять кредит.

Стоит иметь в виду, что созаемщик имеет равные права с заемщиком. И после погашения ипотеки он будет претендовать на долю купленного жилья.

Автор: Евгения Курмачева