Объем ипотечного жилищного кредитования в 2012 году побьет самые смелые прогнозы и исторические рекорды. За десять месяцев в России выдано больше ипотечных кредитов, чем за весь прошлый год. Эксперты не сомневаются, объем выданных денежных средств перейдет рубеж в 1 трлн рублей. Но этот рекорд, похоже, станет последним в ближайшие годы. Этой осенью впервые за долгое время количество выданных кредитов снизилось.

Невысокий сезон

По данным ЦБ на 1 октября, за 9 месяцев в России было выдано 513 000 ипотечных кредитов на общую сумму 717 165 млн рублей. Для сравнения, за девять месяцев 2011 года было выдано на 23,8% меньше кредитов.

Однако со второго полугодия темпы роста объемов ипотечного кредитования стали снижаться. Август стал последним месяцем-рекордом по количеству выданных кредитов.

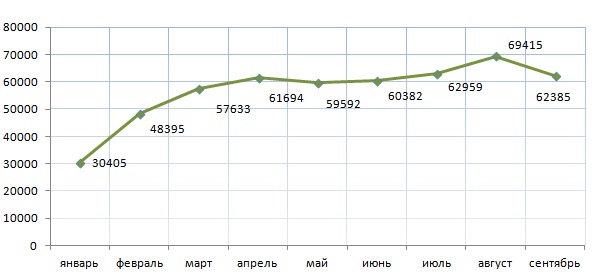

График1. Количество выдаваемых кредитов в каждый месяц 2012 года по данным ЦБ

Как видно из графика, в сентябре случилось снижение. Число выданных жилищных кредитов, по сравнению с августом снизилось на 10%, а объем выдачи упал на 8%.

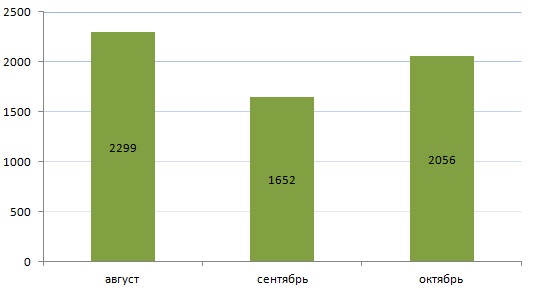

В Екатеринбурге количество совершенных сделок с ипотекой в сентябре сократилось на треть по сравнению с августом. В октябре количество ипотечных кредитов так и не достигло показателя последнего месяца лета. Об этом свидетельствуют данные Росреестра по Свердловской области.

Гистограмма 1. Количество сделок в Екатеринбурге с участием ипотеки

Банки-лидеры ипотечного кредитования отметили в сентябре падение объемов выданных кредитов. Как сообщили в пресс-службе Сбербанка, количество кредитов в сентябре по сравнению с августом упало на 26,5%, а объемы – на 25,6%. Впрочем, в октябре ситуация выправилась: «В августе 2012 года Сбербанком России в Екатеринбурге было выдано 622 жилищных кредита на общую сумму 967,2 млн рублей, в сентябре – 520 кредитов на сумму 816,7 млн рублей, в октябре – 657 жилищных кредитов общим объемом 1,1 млрд рублей».

В банке «ВТБ 24» также зафиксировали снижение количества выданных кредитов в сентябре, но в октябре эти показатели удалось восстановить.

В региональном отделении АИЖК по Свердловской области осенью количество и объемы жилищного кредитования показывали медленный рост. Однако эти показатели оказались значительно ниже тех, которые были зафиксированы в начале года.

В некоторых кредитных организациях обозначившийся в сентябре тренд на снижение количества кредитов продолжился в октябре. Так, например, в банке «Нордеа» по сравнению с августом в сентябре ипотеки было выдано на 9,5% меньше, а в октябре – на 24% меньше. А в «Плюс банке» в первый месяц осени количество выданных кредитов снизилось на 35% по сравнению с августом, в октябре показатель вырос, но так и не достиг уровня августа (–15% от уровня последнего месяца лета).

Между тем, ипотечные брокеры не зафиксировали снижения количества желающих оформить ипотеку.

Причины снижения объемов

Эксперты называют разные причины снижения количества выданных кредитов.

Версия 1. Заемщики знали о готовящемся повышении осенью ставок и цен, поэтому оформили кредиты заранее – в конце лета.

Версия 2. Заемщики ожидают ухудшения экономической ситуации в России и боятся брать на себя долговременные обязательства.

Версия 3. Заемщики отказались от идеи покупки жилья.

Версия 4. После повышения ставок по кредитам заемщики перестали отвечать требованиям банков.

Версия 5. Заемщики отказываются брать ипотеку, так как ставки выросли.

Ставки набирают высоту

По данным ЦБ, средневзвешенная ставка по ипотеке выросла за первые девять месяцев на 0,5% и составила 12,3%. В октябре ставки продолжили рост. Знаковым для рынка стало повышение ставок по ипотечным кредитам в октябре Сбербанком. Один из лидеров ипотечного кредитования увеличил ставки по большинству продуктов в октябре на 0,5%, а в начале ноября объявил о повышении ставок по кредитам под залог недвижимости на 1,5%. Таким образом, с начала года минимальная процентная ставка по ипотеке в Сбербанке выросла на 1,5%. Единственная программа, по которой ставки не изменились, – «Военная ипотека».

Вслед за Сбербанком повышать ставки начали и другие крупные игроки. По оценке исследовательской организации MARCS (проводит мониторинг банковских продуктов), с начала года ипотека стала дороже в 12 банках, в том числе и у крупных игроков жилищного кредитования.

По словам директора УБК «Магазин ипотеки» Елены Мяло, при покупке вторичного жилья средневзвешенная ставка варьируется от 13% до 14% (при первом взносе 10-20%). При покупке квартиры в новостройке ставка составляет в среднем 14% на период строительства, 12% – после получения права собственности. Если застройщик работал по программе «Государственная поддержка», ставка по кредиту будет на уровне 11%.

Прогнозы

Ухудшение экономической ситуации в Европе может привести к дефициту ликвидности в России. К возможным трудностям банки готовятся заранее – привлекают средства на местном рынке путем повышения ставок по вкладам, увеличения стоимости кредитов. Так, по информации газеты «Коммерсант», АИЖК снова запланировало повышение ипотечных ставок по основным продуктам с середины января 2013 года. Правда, в региональном отделении АИЖК по Свердловской области данную информацию не подтвердили.

В любом случае, банковское сообщество не отрицает дальнейшего роста ипотечных ставок. И, что важно, изменения ожидаются и по государственным программам. По мнению экспертов за первые полгода ипотека подорожает, как минимум, на 1%. За год рост может составить около 2%. Таким образом, стоимость ипотеки пересечет психологический рубеж, и количество желающих взять ипотеку неизбежно сократится. И ипотека вновь станет эксклюзивным продуктом.

Автор: Евгения Курмачева