Еще недавно экономисты заявляли о том, что предпосылок для снижения ипотечных ставок нет. И ожидать понижения размера переплаты в краткосрочной перспективе, как минимум, наивно. Однако в мае госбанки – лидеры ипотечного кредитования – анонсировали снижение ипотечных ставок в среднем на 1%. Впрочем, эксперты считают это не началом выполнения президентского плана по снижению стоимости ипотеки, а временной акцией.

У Центробанка новая глава. Эльвира Набиуллина займет этот пост с 24 июня 2013 года. Одна из инициатив, с которыми она выступает, – снижение инфляции и ставки рефинансирования – показателей, которые косвенно влияют на стоимость жилищных кредитов. Часть экспертов, в частности, глава Сбербанка Герман Греф, ожидают, что снижение ставок Центробанком произойдет к моменту вступления Эльвиры Набиуллиной в должность главы Банка России.

А между тем, госбанки, не дожидаясь изменений в кредитной политике ЦБ, еще весной объявили о снижении стоимости ипотеки. Первым это сделал Сбербанк. В марте ставки по всем программам банка по жилищному кредитованию были снижены на 1%, сообщили в пресс-службе банка. В результате, минимальные ставки по ипотеке составили 12% годовых. Кроме того, в конце мая банк запустил сразу две акции: «12-12-12» (первый взнос, срок кредитования, процентная ставка) на покупку квартир в новостройках и «Молодая семья» (минимальная ставка – 10,5% годовых, минимальный первый взнос –10%) – для готового жилья. Обе акции продлятся до конца лета.

Следующим, кто анонсировал снижение ставок по ипотечным кредитам в рублях, был ВТБ24. Ставки изменились 20 мая 2013 года. Коррекция зависит от вида ставки, первоначального взноса и срока кредитования. Максимальное снижение – 1% – произошло по кредитам с минимальным первоначальным взносом (10-20%), оформляемым на длительный срок (до 50 лет). Так, например, ипотеку с минимальным первоначальным взносом 10-20% теперь можно оформить по фиксированной ставке от 13,95% на 50 лет и переменной от 12,85%.

В конце мая снизились ставки по ряду программ АИЖК (Агентства по ипотечному жилищному кредитованию): «Стандарт», «Малоэтажное жилье», «Материнский капитал», «Новостройка» (в рамках программы «Стимул»), «Переезд» и «Кредит на погашение ранее выданного кредита». Ставки снизились на 1–1,2% в зависимости от срока кредитования, первоначального взноса, суммы кредита и типа ставки.

Причина или следствие?

10 июня 2013 года состоялся очередной совет директоров ЦБ, на котором было принято решение снизить ставку РЕПО по долгосрочным операциям на 0,25% на один год. Ставка РЕПО – это ключевой показатель, который отражает стоимость ресурсов для кредитных учреждений. Иными словами, банки получают кредиты от ЦБ по ставке РЕПО, и далее, под более высокий процент, кредитуют физических лиц. Разница между ставками составляет прибыль банка. По словам экспертов, изменение этого показателя позволит банкам на один год снизить ставки по жилищному кредитованию на 0,25%.

Евгений Болотин, заместитель председателя Уральского банковского союза:

«Снижается стоимость фондирования – как за счет средств Банка России (ставка рефинансирования за 5 месяцев 2013 года была неизменной, но ставки по РЕПО и кредитам под залог нерыночных активов снизились за это время на 1 процентный пункт, а на эти виды приходится основная сумма рефинансирования), так и за счет начавшегося медленного снижения ставок по вкладам населения. Вообще, в 2013 году уровень ликвидности российского банковского сектора достаточно высок».

Решение об изменении ставки РЕПО было принято в июне, а госбанки объявили о снижении стоимости жилищных кредитов еще в мае. В АИЖК сообщили, что скорректировать процентную ставку весной позволило снижение стоимости фондирования за счет размещения на рынке ценных бумаг. А банку ВТБ24 уменьшение ставок по депозитам позволило снизить стоимость жилищных кредитов.

Сергей Кульпин, управляющий уральским филиалом ВТБ24:

«На майское решение о снижении ставок повлияло сразу несколько причин. Первой я бы назвал снижение стоимости фондирования. Обратите внимание, что максимальные ставки топ-10 банков действительно снизились до полугодового минимума – 9,48%, при этом рынок вкладов по итогам первого квартала демонстрирует уверенный рост объемов по сравнению с аналогичным периодом прошлого года».

Независимые эксперты считают, что изменение стоимости фондирования – это важный фактор, но в данном случае не основной. Есть мнение, что понижение ставки кредитования банков по долгосрочным операциям – вынужденная мера ЦБ, следствие уменьшения количества желающих оформить ипотеку.

Константин Юрченко, руководитель Департамента Экономики Высшей школы экономики и менеджмента УрФУ:

«Это не государственная политика, так как никаких серьезных изменений не было. Снижение ставок по вкладам в нашей экономике, как правило, синхронизировано с изменением ставки рефинансирования, а этого изменения не было. Два квартала экономика находится в состоянии достаточно серьезной рецессии, действующие субъекты зарабатывают не так много, что приводит к замедлению темпов роста продаж. Застройщики вынуждены каким-то образом повышать доступность жилья. Снижать отпускные цены они не хотят и не всегда могут, поэтому приходится это делать во взаимодействии с банками. Банки, в принципе, вынуждены идти на снижение процентных ставок по той причине, что многие из них кредитуют застройщиков, а если у застройщика продажи не идут, то вернуть кредит банку он не сможет. Поэтому банки «подвинулись» по процентам ставкам. Если бы заемщики стояли в очередь, никаких подвижек в сторону удешевления не было бы».

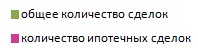

После того, как госбанки в прошлом году повысили ставки в среднем на 1,5%, темпы роста объемов кредитования снизились. В Свердловской области количество сделок с ипотекой в первом квартале 2013 года сократилось на 5,5% по сравнению с аналогичным периодом прошлого года.

График 1. Количество зарегистрированных прав с недвижимым имуществом и доля ипотечных сделок в Свердловской области

График основан на данных управления Росреестра по Свердловской области

Евгений Шубин, директор ООО «Центральное ипотечное агентство»:

«Думаю, что тенденции на рынке недвижимости способствовала снижению ставок. У нас сейчас такая ситуация, если говорить про ипотеку: объем предложения на рынке вырос, а спрос стал меньше, чем зимой и осенью».

Некоторые эксперты объясняют снижение спроса на ипотечные продукты не столько принципиальной позицией заемщиков – не брать кредиты по высоким ставкам, сколько закредитованностью. Многие платежеспособные клиенты уже успели оформить ипотеку, и планируют выплачивать ее еще долгие годы. И сегодня банки стремятся привлечь новые группы заемщиков, – например, ученых, учителей, молодые семьи.

Елена Мяло, директор УБК «Магазин ипотеки»:

«Если посмотреть на статистику нашей компании, то почти 90% продаж обусловлены покупкой в квартиры в ипотеку. Сегодня мало кто имеет личные накопления для покупки жилья. Для привлечения новых групп заемщиков банки снижают ставки на покупку вторичного минимальным первоначальным взносом – 15-20%, чтобы улучшить жилищные условия могли не только те люди, которые получили большую сумму от продажи жилья, а копили на первый взнос и брали кредиты».

По данным Россреестра по Свердловской области, количество ипотечных сделок в общем объеме зарегистрированных прав на недвижимое имущество в первом квартале 2013 года составило 7,9 %. И это – уже немало.

Константин Юрченко, руководитель Департамента Экономики Высшей школы экономики и менеджмента УрФУ:

«Программы длинные, возобновляемость спроса на этом рынке бывает редко. Тот, кто последние 6-7 лет назад взял ипотеку, тот взял. В общем объеме сделок ипотечных сделок немного, и требования к ипотечным заемщикам достаточно высокие. В нашей стране нет смысла идти в сторону того, чтобы увеличивать удельный вес ипотечных сделок в структуре сделок с недвижимостью. Иначе мы рискуем пойти по американскому сценарию 2000-х годов, когда с неплатежами на рынке случился коллапс. Повторять это не стоит».

Оценят ли заемщики?

По словам ипотечных брокеров, многие заемщики сегодня в первую очередь ориентируются на размер ежемесячного платежа. Размер средней процентной ставки является второстепенной характеристикой. Поэтому участники рынка уверены, что незначительное, хоть и показательное снижение ставок, не произведет революции на рынке.

Евгений Шубин, директор ООО «Центральное ипотечное агентство»:

«Действительно, коррекция произошла, но она несущественная. Более того, это откат к прежним позициям, если можно так выразиться, потому что ставки повышались осенью прошлого года. А сейчас они, можно сказать, вернулись на круги своя. Я считаю, что это изменение несильно повлияет на рынок».

Между тем, параллельно с общим снижением, для некоторых категорий заемщиков ставки повысились, хоть и незначительно. Такое изменение зафиксировали ипотечные брокеры.

Елена Мяло, директор УБК «Магазин ипотеки»:

«Нельзя однозначно сказать, что ставки стали ниже. В среднем ставки на вторичное жилье понизились. Но по некоторым программам они всего лишь изменились, все зависит от вида ставки (фиксированная, переменная) и размера первого взноса. Если банки сделали послабление для людей, у которых первый взнос 20% (ставку понизили на 1%), то в других программах, например, они убрали минимальные ставки. Так, в одном из банков при оформлении ипотеки на 5-7 лет минимальная ставка были 10,4%, а сегодня таких ставок нет. Сейчас минимальная ставка – 11,9%».

Кроме того, по наблюдению участников рынка, весной ужесточились требования к заемщикам. Изменение коснулось размера заработка.

Елена Мяло, директор УБК «Магазин ипотеки»:

«Банки стали строже относиться к сумме дохода. Теперь совокупный доход должен быть выше суммы, при которой еще два месяца назад заемщик мог рассчитывать на получение ипотеки. Если доход семьи мог раньше составлять 25-30 тыс. рублей, то на сегодняшний день зарплатой в 25 тысяч банк, скорее всего, откажет. Официального ограничения, конечно, нет, но практика показывает, что для получения ипотеки совокупный доход семьи не может составлять 30 тысяч, как было ранее. Он должен быть свыше 40 000 рублей».

Большие надежды

Эльвира Набиуллина ясно выразилась о намерении снизить ставку рефинансирования, когда займет пост главы Центробанка. Изменение ключевого экономического индикатора в сторону понижения означает, что в главном банке России видят возможность отложить для России время очередного витка кризиса, считают эксперты.

Отметим, что ставка рефинансирования может быть понижена только при замедлении темпов инфляции, чего еще не произошло. Более того, в мае инфляция в России совершила скачок. За пять месяцев рост цен набрал уже 3,1%, что превышает половину от установленного властями ориентира, которые за весь 2013 год прогнозируют инфляцию в 5–6%. Для сравнения, в прошлом году инфляция за аналогичный период выросла на 2,3%. Поэтому эксперты скептически относятся к возможности снижения ставок по кредитам в краткосрочной перспективе.

Константин Юрченко, руководитель Департамента Экономики Высшей школы экономики и менеджмента УрФУ:

«На финансовом рынке есть определенные ожидания, связанные приходом новой главы в Центральный банк Эльвиры Набиуллиной. Они касаются того, что процентная ставка будет расти. Исходя из этого, формируются ожидания увеличения стоимости ипотеки. Сохранение высоких темпов инфляции в нашей экономике не позволяет держать ставку рефинансирования на низком уровне. У нас пару лет назад ставка рефинансирования достигала 7,75%, а сейчас 8,25%. ЦБ был вынужден признать факт высокой инфляции и установить ставку на высоком уровне. Даже накатывающая рецессия не приводит к снижению темпов роста инфляции, а это свидетельствует о том, что ставка рефинансирования останется на прежнем уровне».

Участники рынка не верят, что ипотечные ставки продолжат движение в сторону обещанных президентом 6% годовых. Многие уже назвали шаг госбанков «летней акцией», которая скоро закончится.

Елена Мяло, директор УБК «Магазин ипотеки»:

«Вполне может быть, что это – летняя акция. Но это точно не реальное снижение стоимости ипотеки. Все банки на встречах еще недавно говорили, что повышение ставок будет. Ставка не будет 18%, но она и не опустится. Средняя ставка по ипотеке будет на уровне 14%, и она будет сохранять свои позиции до конца года».

А вот представители банков не исключают, что ставки могут продолжить снижение. Замедление темпа роста инфляции маловероятного, однако многие верят в это, и пытаются убедить других. Так действующий глава Центробанка Сергей Игнатьев заявил о том, что не видит устойчивой тенденции к замедлению инфляции, но ожидает ее. А госбанки, в свою очередь, «играют с опережением».

Сергей Кульпин, управляющий уральским филиалом ВТБ24:

«Это ожидание нисходящего тренда на рынке процентных ставок, в соответствии со стратегией развития нашей экономики. Пока инфляция еще выше прогнозов, но есть ожидания, что во втором полугодии она замедлится. Можно играть на опережение. Сейчас сложно загадывать, но по ощущениям это не последнее в этом году снижение ставок на рынке».

С приходом новой главы ЦБ представители банковской сферы связывают надежды на снижение ставки рефинансирования, и как следствие, стоимости жилищных кредитов. Однако эксперты считают, что если изменение ставки рефинансирования и произойдет, то случится это, скорее всего, не раньше осени.

Евгений Болотин, заместитель председателя Уральского банковского союза:

«Что касается прогнозов ставок кредитования, то в долгосрочной перспективе явно прослеживается тренд на их снижение. Думаю, что в краткосрочной перспективе до середины 2014 года ставки по кредитам будут снижаться, конечно, если не будет внешних или внутренних шоков. Не стоит забывать, что уже скоро на пост председателя Банка России заступит Э.Набиуллина, и многие эксперты предрекают больший интерес ЦБ РФ к стимулированию роста экономики».

***

Продолжат ли банки игру на понижение, зависит не только от экономической политики ЦБ, но и от рынка. В этом году участники рынка недвижимости ожидают возвращения сезонности – активизации покупательского спроса осенью. Независимые эксперты не исключают, что осенью ипотечные ставки могут вернуться на прежние позиции.

Автор: Евгения Курмачева