Для подавляющего большинства россиян улучшение жилищных условий возможно лишь при помощи ипотеки. Еще несколько лет назад банки отказывали в кредите, если в числе будущих сособственников должен был фигурировать ребенок. Родителям приходилось искать обходные пути получения жилищного кредита. Однако банки изменили свою позицию, которая когда-то была принципиальной.

«Чистая» продажа квартиры, где доля записана на несовершеннолетнего, невозможна. Сделка по отчуждению должна проходить одновременно с покупкой. Причем, на такую операцию должно быть получено разрешение от органов опеки и попечительства. Без соответствующего документа Росреестр откажет в регистрации.

Олег Григорьев, директор АН «Бизнес-Партнер»:

«Пока на имя ребенка ничего не куплено, родители не смогут ничего продать. Если пакет документов по покупке несовершеннолетнего не пройдет регистрацию, то не пройдет регистрацию и пакет на продажу. Это связанные операции. Если нужен временной разрыв между продажей и покупкой, то для этого должны быть веские основания. Например, переезд в другой город. Даже если органы опеки выдадут такое постановление, то продать квартиру с долей ребенка сложно – для покупателя это риск. Пока родители не купят ребенку квартиру, сделка по продаже может быть оспорена».

Еще пять лет назад обязательство наделить ребенка долей в приобретаемом жилье ставило крест на получении ипотеки. Банки отказывались предоставлять жилищные кредит, если одним из собственников выступал несовершеннолетний. Кредитные организации не хотели принимать в качестве залога квартиру, обремененную правами ребенка.

Анна Микушина, начальник отдела жилой недвижимости «РК ТИМ»:

«Одной из причин такой осторожности банков, на мой взгляд, является тот факт, что при ипотечном кредитовании банки не исключают и такие крайние варианты, как просрочки и невыплаты кредита. Так, если в будущем у заемщика возникнут какие-то проблемы с выплатами и банку придется реализовывать квартиру, то несовершеннолетние собственники – это серьезные преграда для того, чтобы ее быстро реализовать, и не обусловить какой-то встречной покупкой».

Для решения жилищного вопроса родителям приходилось изобретать всевозможные схемы, чтобы продать свою квартиру и получить ипотеку на другой объект.

Людмила Плотникова, юрист УПН:

«Как правило, семьи шли на компромисс – бабушки и дедушки дарили часть квартир своим внукам. Либо второй вариант – можно выделять отдельные комнаты в натуральном виде в приобретаемом жилье, то есть получать под каждую комнату свидетельство о собственности. Выделение комнат производится через заключение БТИ, через заявление о выделе долей в натуре. Потом документы сдаются в регистрационную палату, а через 20 дней получают на каждую комнату документ о праве собственности. Ребенок наделяется долей в какой-то конкретной комнате, а на оставшиеся комнаты берется ипотека».

Искать обходные пути родителям приходилось вплоть до 2008 года. В тот год, по словам экспертов, лидеры ипотечного кредитования пересмотрели свое отношение к вопросу кредитования квартир с правами несовершеннолетних. О причинах этого изменения участники рынка только догадываются.

Олег Григорьев, директор АН «Бизнес-Партнер»:

«Вероятно, появилась какая-то судебная практика или прецедент, когда заемщики были выселены из квартиры из-за неплатежей, и банки изменили свою позицию. Банк не нацелен на то, чтобы заниматься благотворительностью, их задача – извлекать прибыть с минимумом риска и дохода».

Анна Микушина, начальник отдела жилой недвижимости «РК ТИМ»:

«На мой взгляд, дело в конкуренции. У нас много банков, которые занимаются ипотекой. Те же Сбербанк и ВТБ24 – два кита, которые задают тон, в принципе, это подталкивает другие банки расширять линейку продуктов». ».

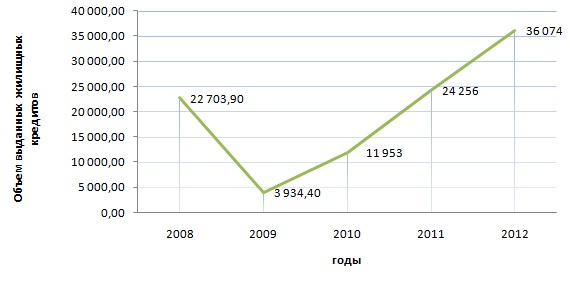

Отметим, что на протяжении последних четырех лет количество ипотечных сделок постоянно растет. Каждый год фиксируется очередной рекорд по объемам выдачи жилищных кредитов.

График.1. Количество выданных жилищных кредитов в Свердловской области (данные ЦБ РФ)

Для роста объемов кредитования разрабатываются программы для новых групп заемщиков. Сегодня кредитование покупки квартир, сособственником которых является несовершеннолетний, осуществляют крупнейшие банки страны.

Евгений Шубин, директор ООО «Центральное ипотечное агентство»:

«Несколько банков в Екатеринбурге работают по такой схеме. Это возможно в рамках стандартных программ, правда, есть некоторые нюансы. Например, банк может одобрить кредит с учетом данной ситуации (когда ребенок наделяется долей), но не всю сумму одобренного кредита, а меньшую, допустим, 80% от той суммы».

Табл. 1. Возможность наделения несовершеннолетнего долей в квартире, которая является предметом залога

| Банк |

Оформление доли ребенка в приобретаемой квартире |

Примечание |

| Сбербанк |

+/– |

По решению кредитного инспектора |

| ВТБ 24 |

+ |

Существуют ограничения: доля ребенка не может быть больше 50%; сумма кредита – не больше 80% от стоимости доли совершеннолетних. |

| САИЖК |

+ |

Это возможно, если будет приказ от органов опеки |

| Газпромбанк |

– |

Не выделяют доли детям |

| Меткомбанк |

– |

Не выделяют доли детям |

| Уралсиб |

+ |

Это возможно, если будет приказ от органов опеки |

| СКБ Банк |

– |

Не выделяют доли детям |

| Нордеа |

– |

Не выделяют доли детям |

Оформить долю ребенка при покупке квартиры в ипотеку, возможно как в готовом, так и строящемся доме. При покупке квартиры в новостройке ребенок включается в число дольщиков. После сдачи объекта на несовершеннолетнего будет зарегистрировано право собственности на долю в квартире.

Впрочем, то, что ребенок может лишиться доли в квартире, если родители не смогут погасить кредит, смущает не только банки. Органы опеки и попечительства могут вносить свои коррективы в планы семьи.

Елена Мяло, директор УБК «Магазин ипотеки»:

«Многие органы опеки вызывают родителей и начинают уточнять подробности платежей, финансовые возможности, откуда они будут брать деньги на погашение кредита и так далее. Иногда требуют принести справку 2-НДФЛ или другие документы, которых нет нигде в перечне: предоставить копию трудовой, справки, написать соответствующее письмо. Хотя все это делает кредитная организация. Если кредит одобрен, значит, банк уже проверил надежность заемщика».

Правда, в практике риэлторов не было случаев, когда органы опеки отказывали семье в улучшении жилищных условий с помощью ипотеки. Но, несмотря на относительную лояльность органов опеки и готовность банков выдавать ипотеку, пока количество ипотечных квартир с правами детей остается невелико.

Олег Григорьев, директор АН «Бизнес-Партнер»:

«Весь вопрос в том, одобрит ли в таком случае кредит банк. На моей практике был всего один случай, когда банк одобрил ипотеку на квартиру с правами ребенка. Органы опеки были не против. Ситуация должна поменяться, банки предлагают все больше продуктов».