В текущей экономической ситуации вопрос неисполнения ипотечными заемщиками своих обязательств становится все более актуальным. При этом основная часть так называемых «проблемных» заемщиков - это не злостные неплательщики, а люди, попавшие в трудное финансовое положение из-за потери работы или снижения дохода.

Именно для таких людей и разработана государственная программа поддержки ипотечных заемщиков, реализацией которой занимается ОАО «Агентство по реструктуризации ипотечных жилищных кредитов» (АРИЖК).

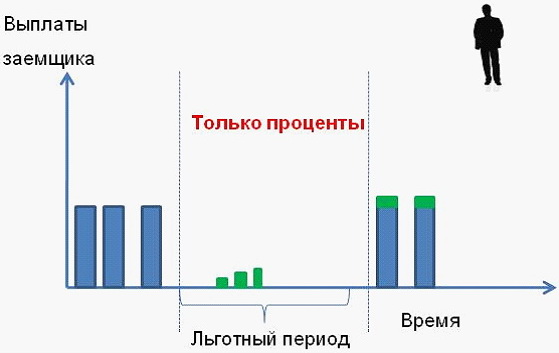

В рамках программы реструктуризации, заемщик получает помощь в исполнении своих обязательств по ипотечному кредиту, которая позволяет ему в течение льготного периода (в настоящий момент равный 12 месяцам) значительно снизить финансовую нагрузку по платежам за ипотеку в 20-50 раз.

Указанный период (12 месяцев) равен удвоенному максимальному сроку поиска работы и дается заемщику для поиска работы и восстановления своей платежеспособности, чтобы по его окончанию, заемщик самостоятельно мог исполнять свои обязательства.

Согласно базовым принципам «Стандарта реструктуризации ипотечных жилищных кредитов (займов) для отдельных категорий заемщиков» (далее по тексту – Стандарт РИЖК) помощь оказывается тем заемщикам, для кого их жилье является единственным для проживания и чье финансовое положение существенно ухудшилось в связи с изменением экономической ситуации.

Консультацию по вопросу реструктуризации можно получить, позвонив в ОАО «Свердловское агентство ипотечного жилищного кредитования» (САИЖК), являющееся региональным агентом АРИЖК, по телефонам (343) 266-89-24, 266-89-25, либо на горячую линию АРИЖК по телефону 8-800-700-700-2 (бесплатная, круглосуточная), а также ознакомившись с условиями на сайтах АРИЖК и САИЖК

Заемщику ипотечного (жилищного) кредита, оказавшемуся в сложной жизненной ситуации, необходимо собрать пакет документов и обратиться к Кредитору (залогодержателю предмета ипотеки). Далее документы будут переданы в САИЖК и далее – в АРИЖК, где будет принято решение о реструктуризации ипотечного кредита.

Программа реструктуризации ипотечных жилищных кредитов, являясь одной из составляющих антикризисных мероприятий государства, полностью профинансирована и реально работает практически во всех регионах Российской Федерации. А это означает, что в условиях экономического кризиса заемщики ипотечных кредитов смогут найти себе достойную работу без угрозы потери жилья.

Как сохранить единственное жилье, купленное по ипотеке, если из-за финансовых трудностей вы не можете выплачивать кредит? Можно ли рассчитывать на помощь в такой ситуации? Можно ли добиться отсрочки по погашению ипотечного кредита? Кто поможет с оплатой ипотечного кредита?

Подобные вопросы ежедневно задают себе множество россиян, взявших ипотечный кредит и не имеющих возможности оплачивать его из-за потери работы, либо из-за всеобщей нестабильной экономической ситуации. Однако поддаваться панике не нужно. Если вы испытываете затруднения с погашением ежемесячных платежей по ипотечному кредиту, как можно скорее обратитесь к вашему Залогодержателю. Помните, что чем быстрее это будет сделано, тем легче будет найти пути решения. Рассмотрев вашу ситуацию, Залогодержатель может предложить вам собственную программу поддержки или порекомендует обратиться к региональному оператору АРИЖК. Если Кредитор отказывает вам в реструктуризации кредита или предлагает неприемлемые условия, вы можете обратиться в АРИЖК через регионального оператора напрямую.

Что такое АРИЖК?

Еще в декабре 2008 года Правительство Российской Федерации разработало программу государственной поддержки заемщиков, оказавшихся в сложной жизненной ситуации. Для её реализации ОАО «Агентство по ипотечному жилищному кредитованию» учредило дочернюю компанию ОАО «Агентство по реструктуризации ипотечных жилищных кредитов»(АРИЖК).

Агентство разработало механизм поддержки заемщиков, оказавшихся в сложной жизненной ситуации (реструктуризация). В рамках реструктуризации ипотечного кредита с помощью АРИЖК заемщику могут быть выделены денежные средства (займ) для погашения ежемесячных платежей по ипотечному кредиту в течение Льготного периода, который в настоящий момент не превышает 12 месяцев. Это время дается вам для поиска работы и восстановления своей платежеспособности.

Почему 12 месяцев? Согласно общему мнению ученых и статистики для того, чтобы найти работу в России человеку нужно максимум 6 месяцев. Это значит, что 12 месяцев – это удвоенный максимальный срок поиска работы, который государство предоставляет вам, чтобы поправить ваше финансовое положение и продолжить самостоятельно погашать ипотечный кредит.

Программа рассчитана на 2009 год и если, вы захотите воспользоваться программой, обратитесь за консультацией на горячую линию Агентства 8-800-700-700-2 (бесплатно, круглосуточно) или к своему региональному оператору:

ОАО «Свердловское агентство ипотечного жилищного кредитования».

Главный офис:

620075, г.Екатеринбург, ул.Белинского, д.35,

тел. (343) 266-89-24(25, 22, 27)

e-mail: sup@saigk.ru

Отделение в городе Нижний Тагил:

622001, г.Нижний Тагил, пр-кт Строителей, д.13,

тел./факс (3435) 42-09-42.

e-mail: sahmlnt3@rambler.ru

Отделение в городе Первоуральск:

623100, г.Первоуральск, ул.Ватутина, д.45 (площадь),

тел./факс (3439) 25-68-57.

e-mail: saigk2@mail.ru

Отделение в городе Каменск-Уральский:

623418, г.Каменск-Уральский, пр-кт Победы, д.43,

тел./факс (3439) 36-51-10.

e-mail: ipoteca@kamensktel.ru

Отделение в городе Краснотурьинск:

624440, г.Краснотурьинск, ул.Чкалова, д.4, оф.119

тел./факс (34384) 66-920.

e-mail: krasnoturinsk-saigk@rambler.ru

Важно помнить, что даже в льготный период вам придется оплачивать проценты за предоставленный АРИЖК займ, но эта сумма будет до 50 раз меньше, чем обычный ежемесячный ипотечный платеж. По истечении Льготного периода Ваш ежемесячный платеж по ипотечному кредиту увеличится на 10-15%.

С чего начать?

Итак, вы решили воспользоваться программой АРИЖК. Прежде всего, вам необходимо ознакомиться с условиями программы. Условия установлены «Стандартом реструктуризации ипотечных кредитов (займов) для отдельных категорий заемщиков» и делятся на три части: требования к заемщику, к жилому помещению и кредиту. Основные параметры перечислены ниже:

Одно из главных условий - вы должны быть гражданином РФ, а квартира, приобретенная вами в кредит, должна быть единственной вашей собственностью и приобретена до 1 декабря 2008 года. А вот ипотека может возникнуть позже. К примеру, АРИЖК готово реструктурировать кредиты, где еще не возникла ипотека, например, под строящееся жилье, если такой договор заключен в соответствии с законом «О долевом строительстве».

Кроме этого АРИЖК готово помочь и тем, кто получил не ипотечные, а так называемые жилищные кредиты (под два поручительства). Если поручители не могут исполнить требования по оплате, то банк будет просить предоставить квартиру в ипотеку. А сразу после этого АРИЖК уже может реструктурировать/кредит.

Еще одним условием реструктуризации ипотечного кредита является ваш ежемесячный доход (за вычетом ежемесячных платежей по ипотечному кредиту). Он не должен превышать трехкратной величины прожиточного минимума, установленного в регионе Российской Федерации, в котором вы проживаете, на каждого члена вашей семьи.

Подавая заявку на реструктуризацию, Вы должны понимать, что государство помогает самым нуждающимся, а значит, Вы в первую очередь сами должны предпринять меры, чтобы не пропускать платежи по кредиту. Это можно сделать, например, за счет реализации дорогостоящего имущества. Однако, если у вас есть имущество (например, дача, гараж), но его в течение года реализовать невозможно, необходимо написать заявление, АРИЖК готово работать и с такими случаями.

Немаловажен и метраж купленной недвижимости: В квартирах на одного человека должно приходиться не более 50 «квадратов», на двух – не более 35, для трех и более – не больше 30 кв.м. на человека. В жилых домах: 70 «квадратов» на одного, на двух – не более 60, для трех и более – не больше 50 кв.м.

В какой валюте и с какой процентной ставкой был взят ваш кредит не важно. АРИЖК работает с кредитами в любой валюте, с любой формой процентной ставки. Однако все деньги АРИЖК перечисляет в рублях по курсу ЦБ России на день оплаты.

Какие документы от вас потребуют?

Обязательные документов на реструктуризацию всего 8 штук и собрать их несложно.

1. Анкета-заявление на реструктуризацию ипотечного кредита.

2. Копии Вашего паспорта (все страницы) и паспортов всех членов Вашей семьи;

3. Копия Вашей трудовой книжки;

4. При потере места работы Вам потребуется документ, подтверждающий постановку на учет на бирже труда с указанием размера выплаты пособия по безработице

или

При сохранении места работы - справка от работодателя по форме 2-НДФЛ за все прошедшие полные календарные месяцы 2009 года;

5. Справка от кредитора (по форме АРИЖК) с указанием сумм остатка долга, срока просроченной задолженности, и задолженности другой информации, указанной.

6. Выписка из Единого государственного реестра прав (ЕГРП) по жилому помещению – предмету залога;

7. Выписка из Единого государственного реестра прав (ЕГРП) «О правах отдельного лица на имеющиеся у него объекты недвижимого имущества» для Вас и каждого члена Вашей семьи, подтверждающая, что в собственности Вашей семьи нет другого жилья;

8. Копия Кредитного договора (Договора займа) со всеми дополнительными соглашениями, графика платежей, копия закладной (при наличии)

Более подробно узнать об обязательных документах и условиях реструктуризации, вы можете по телефону горячей линии Агентства 8-800-700-700-2 (бесплатно, круглосуточно) или у своего регионального оператора: ОАО «Свердловское агентство ипотечного жилищного кредитования», г.Екатеринбург, ул.Белинского, д.35, тел. (343) 266-89-24(25, 22, 27).

Сколько времени займет реструктуризация?

После того как необходимый комплект документов собран, а заявление – анкета на реструктуризацию – заполнена, отправьте их Агенту АРИЖК. Агент АРИЖК рассматривает заявку, после чего сообщает вам о принятом решении. Если решение положительное – с вами согласуют дату заключения договора, сообщат перечень документов, необходимых для сделки. Например, если в семье есть ребенок и он тоже собственник жилья - справку из органов опеки. В идеале, через 14 дней после подачи заявления ваш ипотечный долг будет официально реструктурирован. Если решение отрицательное – вам обязательно укажут причины. Вы также можете повторно подавать документы на реструктуризацию. Поскольку стандарт менялся несколько раз, условия были значительно смягчены, поэтому если Вы уже подавали заявление, но не получили реструктуризацию, не означают, что сегодня вам опять откажут.

Таким образом, чтобы реструктуризировать свой кредит с помощью АРИЖК Вам всего лишь нужно пройти 5 простых шагов:

Шаг 1. Узнать подробнее о программе реструктуризации АРИЖК у ыввD|регионального оператора

Шаг 2. Обратиться к Вашему залогодержателю

Шаг 3. Собрать необходимые документы

Шаг 4. Дождаться уведомления о решении

Шаг 5. Получить денежные средства (займ)

И помнить, что чем быстрее вы обратитесь за помощью в решении вашей проблемы, тем легче будет найти её решение.