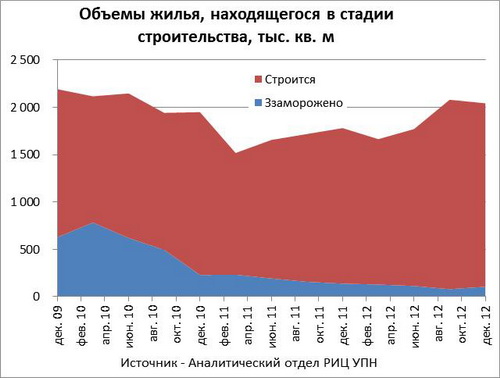

В Екатеринбурга на стадии строительства в данный момент находится 2 млн квадратных метров жилья. Количество "замороженных" проектов не превышает 5% в общем ообъеме. В какой части города сосредоточено больше всего стройплощадок, какова структура предложения, и что будет со спросом и ценами на жилье в 2013 году, – в аналитическом отчете Уральской палаты недвижимости.

Одна из причин сохранения ввода объемов жилья на высоком уровне – увеличение темпов строительства. Если во время кризиса скорость, с которой велись работы в районе Академический, являлась уникальной для местного рынка и недостижимой для большинства его участников, то сегодня многие компании демонстрируют аналогичные показатели организации строительного процесса, пусть и на меньших объёмах.

Что еще характерно для нынешнего этапа – низкая доля замороженных проектов. Сегодня она не превышает 5% от объема строительства. Если говорить точнее, работы приостановлены, и не ведутся уже давно, лишь на нескольких проблемных площадках. Сейчас это лишь 105 тыс. кв. м из почти двух миллионов находящихся на той или иной стадии строительства.

В результате описанных выше процессов на первичном рынке жилья за последний год заметно вырос объем предложения. Причем одной из главных тенденций стала ориентация на массового покупателя, то есть увеличение числа проектов класса «эконом». На рынке стало больше компактных квартир и функциональных планировок. Отдельные новостройки всё чаще начинают конкурировать за покупателя с локальным вторичным рынком жилья. Территориальное расширение застройки также способствует развитию экономкласса. В этот процесс все активнее вовлекаются на только пригородные территории, но и города-спутники.

Если говорить подробнее о территориальном распределении объемов строительства, то надо отметить его неравномерность. Основная доля возводящегося жилья (около 70%) сосредоточена в южных районах города, и здесь можно говорить как о территориальной, так и качественной конкуренции. Более того, анализируя анонсируемые проекты, можно сказать, что именно в этом направлении будет развиваться рынок в ближайшие годы. В то же время во многих других районах города конкуренция по-прежнему слабая – там возводится один-два дома. Такой дисбаланс, безусловно, не идет на пользу развитию северных территорий города.

Что касается спроса, то он сегодня остается на очень высоком уровне. В качестве иллюстрации можно привести данные Федеральной службы регистрации, кадастра и картографии по Свердловской области. Из них следует, что за 12 месяцев прошедшего года на вторичном рынке в городе было зарегистрировано сделок купли-продажи с квартирами даже чуть больше, чем в 2011 году. Правда, рекорд был превышен только на 1%.

Говоря о ценовой ситуации, надо отметить, что, не смотря на высокий спрос и обновление исторических рекордов, она сегодня оказывается даже более «спокойной», чем в 2011 году. За весь 2012 год на первичном рынке рост стоимости жилья в среднем по городу составил только 7% (тогда как в предыдущем году +10%), а на вторичном не превысил +10% (в 2011 году – более +15%). В абсолютных показателях средняя цена предложения на вторичном рынке сегодня составляет около 70 800 руб./кв. м, а на первичном – 57900 руб./кв. м.

Умеренный рост цен на фоне стабильно высокого числа сделок объясняется в первую очередь ростом числа предложений на вторичном рынке и повышением конкуренции в сегменте новостроек. За 2012 год объем предложения на вторичном рынке вырос на 27%, а на первичном рынке число квартир на продажу увеличилось не менее чем на 20%. Все это дает широкие возможности выбора для покупателей и не позволяет продавцам неоправданно завышать цены. Кроме этого, применительно к рынку новостроек следует учитывать и изменение структуры предложения – на рынке стало больше квартир на начальном этапе строительства, с более низкой ценой.

Если делать прогнозы на 2013 год, то можно сказать, что текущий этап развития рынка подходит к своему завершению и дальнейшее его движение будет более сбалансированным. При наличии широкого выбора покупатели станут внимательнее подходить к качеству объектов, будут готовы к длительному поиску и детальному сравнению альтернативных предложений. Текущий уровень цен на рынке крайне высок и выступает серьезной преградой для дальнейшего роста спроса. В этих условиях очередное существенное повышение стоимости жилья может «оттолкнуть» значительную часть покупателей, которые просто откажутся от своих намерений улучшить жилищные условия. Поэтому наиболее вероятным сценарием на 2013 год видится стабилизация цен, а по отдельным качественным и территориальным сегментам, а также по отдельным проектам – их корректировка в сторону снижения.