Банк России поддержал законопроект о жестком регулировании сегмента рассрочек на рынке строящегося жилья, который в ближайшее время может быть внесен в Госдуму. Об этом сообщил «Известиям» зампред ЦБ Михаил Мамута.

По данным регулятора, на 1 апреля 2026 года общий объем долгов граждан по рассрочкам достиг 1,5 трлн рублей — это около 17% от всей стоимости заключенных договоров долевого участия (ДДУ) в России. При этом у отдельных девелоперов доля таких сделок доходит до 30–40%.

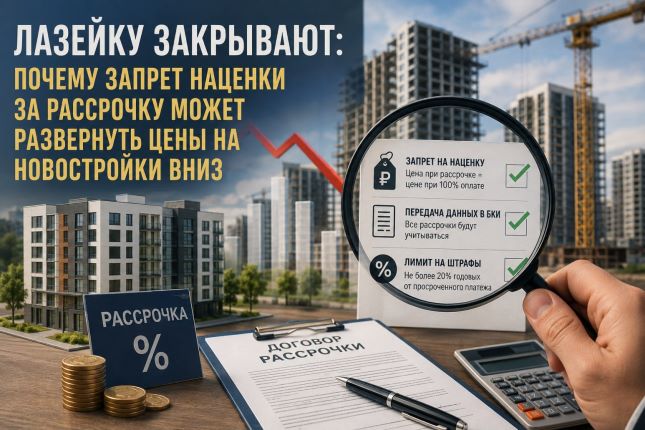

Какие правила вводит новый документ

Запрет на наценку. Стоимость квартиры при покупке в рассрочку не должна отличаться от цены при 100% оплате. Сейчас скрытая наценка застройщиков при оплате частями может достигать 15–20%.

Передача данных в БКИ. Сведения о рассрочках обяжут передавать в бюро кредитных историй. Сейчас эти долги не видны финансовым организациям, из-за чего банки не могут корректно оценить реальную долговую нагрузку клиентов.

Лимит на штрафы. Размер пени за просрочку платежа ограничат 20% годовых от суммы просроченного платежа (а не от всей суммы задолженности). По данным ЦБ, сейчас штрафы в договорах девелоперов могут достигать 50% от всего долга.

Текущая статистика и риски схем

По информации экспертов, опрошенных изданием, на рынке сегодня применяются несколько схем: короткие (до ввода дома), длинные (на 1–3 года), рассрочки крупными траншами и варианты с небольшими промежуточными платежами, но большим финальным остатком.

Главный риск механизма — необходимость полностью погасить долг (самостоятельно или с помощью ипотеки) к моменту оформления права собственности. По статистике «Сбера», из-за непрозрачности условий и отсутствия оценки платежеспособности клиентов лишь 10% таких сделок в итоге успешно переходят в ипотеку.

По данным Центробанка, около 5% договоров рассрочки расторгаются, не доходя до финала. При срыве графика выплат застройщики аннулируют договоры, при этом штрафы со стороны девелоперов могут полностью поглотить сумму внесенного покупателем первоначального взноса.

Как реформа рассрочек отразится на рынке недвижимости: прогноз

Если законопроект примут в текущем виде, правила игры на первичном рынке, который в условиях заградительных ставок по рыночной ипотеке критически зависит от альтернативных инструментов продаж, заметно изменятся. Вот как это может выглядеть — прогноз MetrTV.ru.

Что изменится для покупателей

Цены станут прозрачнее, но доступность жилья снизится. Запрет на наценку очистит прайсы, однако жесткие требования к рассрочкам лишат часть граждан единственного доступного способа «зацепить» квартиру. Схем с символическими ежемесячными платежами и минимальным взносом, скорее всего, станет заметно меньше.

Удар по кредитной истории. Попадание данных в БКИ означает, что рассрочка фактически станет кредитным продуктом. Для покупателя это повысит показатель долговой нагрузки (ПДН) — а значит, одобрить последующую ипотеку (чтобы закрыть финальный транш) или даже обычный автокредит станет сложнее.

Снижение риска остаться без денег и квартиры. Ограничение пени (20% годовых от просроченного платежа вместо «драконовских» 50% от суммы долга) защитит тех, кто не рассчитал финансовые силы: удерживать через штрафы весь первоначальный взнос при расторжении договора, как это происходит сейчас, застройщики уже не смогут.

Что изменится для застройщиков и рынка в целом

Замедление продаж. Доля продаж в рассрочку к концу 2024 года достигала 44%, и сейчас у отдельных застройщиков на нее приходится 30–40% сделок. Перевод этого инструмента под контроль БКИ и ликвидация наценок способны заметно охладить спрос: часть покупателей просто уйдет с рынка, не пройдя скоринг (оценку платежеспособности).

Трансформация программ. Классические «длинные» рассрочки на 2–3 года станут для девелоперов невыгодными и слишком рискованными. Рынок, вероятно, переориентируется на «короткие» программы (до ввода дома в эксплуатацию) с высоким первоначальным взносом — от 30–50%.

Давление на цены. Лишившись возможности маскировать проценты в стоимости квадратного метра, застройщики столкнутся с необходимостью стимулировать падающий спрос. Чтобы удержать продажи, девелоперам придется предлагать реальные, а не замаскированные скидки — а это может привести к постепенному сползанию средних цен на новостройки вниз на величину былых «накруток».