Под Новый Год обычно происходят всякие чудеса и приключения. Вот и мы с моими клиентами испытали всю гамму сильных чувств. А всего-то пожелали рефинансировать ипотечный кредит в крупном банке. Правда, нам хотелось бы, чтобы таких сюрпризов больше не было.

Эксперт по ипотеке (Екатеринбург) Ирина Халикова

Рефинансирование ипотеки – одно из самых простых действий на рынке недвижимости. Тем более, если кредит взят в крупном банке. Схемы уже давно отшлифованы. А на практике оказалось, что банку есть над чем работать.

Мои клиенты лет пять назад приехали из Казахстана, купили квартиру, а спустя несколько лет получили российское гражданство. У них четверо детей, и супруги решили, что вместо квартиры семье необходим дом. Мы с ними выбрали объект и оформили на него ипотеку. Это было в 2021 году.

Но как известно, в частном доме всегда найдется, что еще построить или отремонтировать. Так, мои клиенты решили, что нужна баня. На ее строительство они взяли потребкредит. Потом потребовался ремонт – они снова взяли небольшую сумму у банка. Но цены на стройматериалы росли, и в конце концов супруги решили, что лучше всего закрыть долги по маленьким кредитам, а ипотеку рефинансировать. Но не для того, чтобы уменьшить процент, а чтобы взять сумму побольше. Потребительские кредиты были взяты под 15-17%.Их нужно было закрыть и объединить все платежи в один. Мы подали заявку в тот же банк, в котором годом ранее была взята ипотека.

Проблем с одобрением рефинансирования не было. Объект одобрен, находится в залоге у банка. Клиенты исправные плательщики – у них нет ни одной просрочки. Вносим аванс, оплачиваем все страховки. 6 декабря 2022 года подписываем кредитный договор и ждем нашего менеджера в переговорке.

И вот заходит специалист банка, который ведет нашу сделку и с трагическим лицом сообщает, что выдать деньги нам не может. Повисла пауза. Мои клиенты бледнеют, затем зеленеют. Почему нельзя выдать деньги? А потому что взятая ипотека числится на счете супруга, который открыл его как нерезидент.

Москва гарантий не дает

Немного придя в себя после первого шока, отправляемся к начальнику кредитного отдела. Менеджер нам сообщила, что во всех филиалах банка проходит процедура замены программного обеспечения. И она не понимает, как нам вообще дали ипотеку.

Начальник встретил нас с удивлением в глазах. Уверил, что менеджер неправильно нас информировала. В банке с ипотечными делами никаких проблем. Закроем счет нерезидента, откроем счет на резидента – и все. Приходите через 10 дней.

Мы ждем 10 дней. До Нового Года остается меньше недели. Снова приходим в банк, помня убедительный тон начальника отдела. Но нет – денег нам не дадут до тех пор, пока не будет закрыт нерезидентский счет. А если его закрыть, то тогда нечего будет рефинансировать. И закрывать его нечем – денег ведь нет.

Мои клиенты снова бледнеют и зеленеют. А с ними начинает волноваться и начальник отдела кредитования. Начинаются звонки в техподдержку и головной офис в Москве. Ожидание в состоянии нервного напряжения. Ответ из Москвы – денег нерезиденту не давать.

И тогда руководитель отдела ипотеки предложила оформить новый кредит на супругу. Понятно, что в этом случае гарантий на одобрение – никаких.

Валютный контроль против рефинансирования

Выбора у нас нет. В 2022 году в банках резко выросли ставки по ипотеке и ужесточился отбор заемщиков. Подаем заявку на новую ипотеку, просим предоставить 5 млн. Очень быстро нам ее рассмотрели и одобрили. Процент выше, чем был, на два пункта. Но самое главное – предложили взять не 5, а 6 млн. Вот это был сюрприз. Мы даже посмеялись, что следовало помучиться, чтобы получить дополнительный миллион.

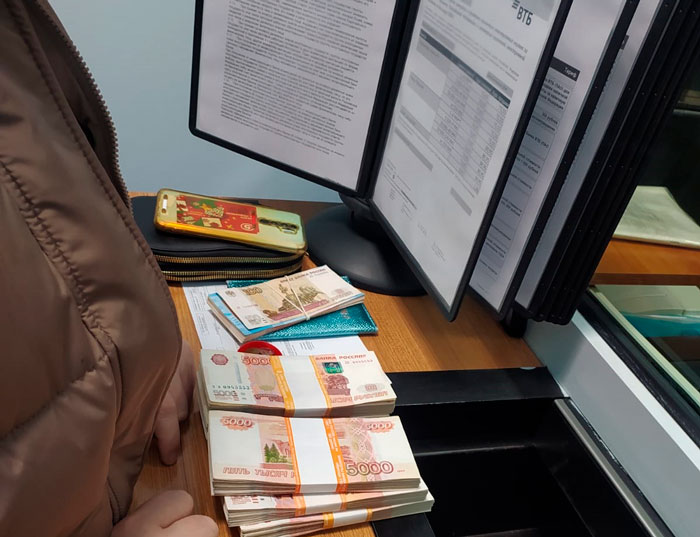

Супруги решают, что раз дают больше, то надо брать. И через три дня жене на счет зачисляют полную сумму. Дело было уже 29 декабря. Деньги зачисляют и тут же их снимают 3 млн, чтобы внести на счет супруга-нерезидента и погасить предыдущую ипотеку. Деньги уходят и через минуту возвращаются обратно. У нас на глазах буквально седеют от ужаса операционист и начальник отдела кредитования.

Что же произошло? А случилось то, что банк не смог перечислить деньги внутри своей же системы – не пропустил валютный контроль. И теперь судьба сотрудников банка зависела от порядочности клиентов, которые могли бы теоретически воспользоваться ситуацией и забрать 3 млн рублей на собственные нужды.

Как же быть? Рефинансирование банк провести не может. Есть только один вариант – супруга снимает со своего счета 3 млн рублей и наличными вносит на счет мужа-нерезидента и, таким образом, закрывает его кредит.

Начальник отдела очень просит приехать моих клиентов утром следующего дня. А это уже 30 декабря, последний рабочий день в году. У меня даже сохранилась фотография кучи денег, которой поделилась моя клиентка.

Рефинансирования у нас так и не случилось. По сути, мы получили новый кредит и затем просто закрыли действующий. Хорошо, что у нас не было цели с помощью рефинансирования снизить процентную ставку. За то время, пока мы решали эту ситуацию, ставки сильно подскочили вверх. Но у нас была задача другая – получить больше денег. И тут нам, можно сказать, даже повезло. Ежемесячный платеж у клиентов увеличился совсем не на много.

А что касается счета нерезидента, для нас эта ситуация осталась загадкой. Дело в том, что муж, на которого была оформлена ипотека, уже успел получить российское гражданство и переоформить свои счета как резидент. У меня только одно объяснение этому – при смене программного обеспечения банка потерялась информация о смене статуса заемщика.

Ранее по теме: